קרן פנסיה – איך בוחרים נכון וחוסכים מאות אלפי שקלים?

קרן פנסיה היא אפיק החיסכון הפנסיוני המרכזי בישראל וחובה חוקית לעובדים שכירים ולעצמאים. במשרד iG-TAX אנחנו מלווים אתכם בבחירת קרן פנסיה, בבחינת מסלול ההשקעה הנכון לגיל ובמיקוח על דמי הניהול. ראשית אנחנו ממפים את התיק הקיים, לאחר מכן משווים בין קרנות הפנסיה המובילות, ולבסוף מבצעים את ההעברה או הפתיחה בקרן פנסיה אופטימלית.

קרן פנסיה, המספרים שצריך לדעת ב-2026

למה כדאי לבחור קרן פנסיה עם ליווי מקצועי?

קרן פנסיה היא ההחלטה הפיננסית הכי משמעותית בחיים. ראשית, היא קובעת את גובה הקצבה החודשית בפנסיה. בנוסף, היא מספקת ביטוח שאירים וביטוח אובדן כושר עבודה. לפיכך, בחירה לא נכונה של קרן פנסיה עולה מאות אלפי שקלים לאורך השנים, גם בדמי ניהול גבוהים וגם בתשואה חסרה. אנחנו ב-iG-TAX מלווים אתכם בכל שלב כדי שלא תפסידו את הכסף הזה.

- השוואה אובייקטיבית בין כל קרנות הפנסיה, אנחנו בודקים תשואות עבר ב-5 וב-10 שנים, דמי ניהול בפועל וגודל החברה המנהלת.

- בחירת מסלול ההשקעה הנכון לגיל, מסלול לפי גיל הוא ברירת מחדל, אבל פעמים רבות יש מסלול מתאים יותר בקרן פנסיה לאופק הזמן וליעדים שלכם.

- מיקוח אגרסיבי על דמי הניהול, ההפרש בין 0.1% ל-0.3% בקרן פנסיה מצטבר למאות אלפי שקלים בקצבה לאורך 30 שנה.

- בדיקת רכיבי הביטוח, ביטוח שאירים וביטוח אובדן כושר עבודה הם חלק מקרן פנסיה מקיפה. אנחנו בודקים שהכיסויים מתאימים למצב המשפחתי שלכם.

- מיצוי הטבות המס על ההפקדות, אנחנו בודקים שאתם מנצלים את זיכוי המס לפי סעיף 45א ואת ניכוי המס לפי סעיף 47 עד התקרות שמגיעות לכם.

- תיאום עם קרן השתלמות ועם קופת גמל להשקעה, כדי לבנות תיק חיסכון מאוזן.

- בדיקה שנתית של הביצועים, מעקב אחרי תשואה, השוואה למתחרים, וביצוע תכנון פנסיוני לקראת הפרישה.

מי חייב להחזיק קרן פנסיה?

קרן פנסיה היא חובה חוקית לעובדים שכירים מאז 2008, אך הבחירה בין הקרנות נשארת בידכם. מצד שני, גם עצמאים חייבים בהפקדה לקרן פנסיה מ-2017. למרות זאת, רוב האנשים לא בוחנים את קרן הפנסיה שלהם לעומק ומפסידים בגלל זה כסף רב. אנחנו ב-iG-TAX עוזרים לכם לבחון את התיק ולוודא שהוא אופטימלי.

ליווי בקרן פנסיה יעניק לכם ערך רב אם

פחות רלוונטי אם

כמה מפרישים לקרן פנסיה ומאילו רכיבים?

ההפרשה הכוללת לקרן פנסיה של עובד שכיר עומדת ב-2026 על 18.5% מהשכר, והיא מורכבת משלושה רכיבים. ראשית, 6% מנוכים משכר העובד (תגמולי עובד). שנית, המעסיק מפריש 6.5% נוספים (תגמולי מעסיק). שלישית, המעסיק מפריש 6% לרכיב הפיצויים. אנחנו מוודאים שכל שלושת הרכיבים מופקדים נכון ושאף אגורה לא הולכת לאיבוד.

| רכיב | מי מפריש | שיעור מהשכר |

|---|---|---|

| תגמולי עובד | העובד (ניכוי מהשכר) | 6% |

| תגמולי מעסיק | המעסיק | 6.5% |

| פיצויים | המעסיק | 6% |

| סך הכל | עובד + מעסיק | 18.5% |

גם עצמאים חייבים בהפקדה לקרן פנסיה. ב-2026 חובת ההפקדה לעצמאי מדורגת: 4.45% על חלק ההכנסה עד מחצית השכר הממוצע במשק, ו-12.55% על החלק שמעבר לכך ועד גובה השכר הממוצע במשק. אנחנו מחשבים עבורכם את ההפקדה המדויקת לפי ההכנסה שלכם.

אילו הטבות מס מגיעות לי על ההפקדות לקרן פנסיה?

ההפקדות לקרן פנסיה מזכות בשתי הטבות מס מרכזיות, ואנחנו דואגים שתמצו את שתיהן. ראשית, זיכוי ממס לפי סעיף 45א בשיעור של 35% מסכום ההפקדה המוכרת. שנית, ניכוי מההכנסה החייבת לפי סעיף 47, שמקטין את ההכנסה שעליה משלמים מס. כך ההפקדה לקרן פנסיה חוסכת לכם מס כבר היום, בנוסף לחיסכון לעתיד.

- זיכוי מס לפי סעיף 45א, זיכוי בשיעור 35% מההפקדה המוכרת, עד התקרות הקבועות בחוק.

- ניכוי מההכנסה לפי סעיף 47, הקטנת ההכנסה החייבת במס בגין ההפקדות.

- תקרת הפקדה מוטבת ב-2026, עד 16.5% מהכנסה מזכה שנתית של 232,800 ₪, כלומר עד כ-38,412 ₪ לשנה שמקנים הטבת מס.

מה ההבדל בין קרן פנסיה מקיפה לקרן פנסיה כללית?

קרן פנסיה מקיפה היא ברירת המחדל לרוב החוסכים, והיא כוללת חיסכון לקצבה יחד עם כיסוי ביטוחי לשאירים ולאובדן כושר עבודה. לעומת זאת, קרן פנסיה כללית אינה כוללת את הכיסויים הביטוחיים האלה, ומיועדת בעיקר להפקדות מעבר לתקרה המוטבת של הקרן המקיפה. אנחנו בודקים איזו קרן, או איזה שילוב, מתאים בדיוק למצב שלכם.

| היבט | קרן מקיפה | קרן כללית |

|---|---|---|

| ביטוח שאירים | כלול | לא כלול |

| ביטוח אובדן כושר עבודה | כלול | לא כלול |

| למי מתאים | הפקדה שוטפת עד התקרה המוטבת | הפקדות מעבר לתקרה או מי שלא צריך כיסוי ביטוחי |

| דמי ניהול | מהפקדה + מצבירה | מהצבירה בלבד |

מה כוללים רכיבי הביטוח בקרן פנסיה מקיפה?

קרן פנסיה מקיפה אינה רק חיסכון, אלא גם פוליסת ביטוח חשובה. ראשית, ביטוח שאירים מבטיח קצבה חודשית לבן או בת הזוג ולילדים במקרה של פטירת העמית. שנית, ביטוח אובדן כושר עבודה מבטיח קצבת נכות אם העמית מאבד את היכולת לעבוד. אנחנו בודקים שהיקף הכיסויים מתאים למצב המשפחתי שלכם ולא משלמים על כיסוי מיותר.

כיצד בוחרים קרן פנסיה, שלב אחר שלב?

שיחה של 45 עד 60 דקות בה אנחנו סוקרים את קרן הפנסיה הקיימת, בודקים את דמי הניהול ומסלול ההשקעה. בנוסף, מבינים את אופק הזמן ויעדי הפרישה שלכם.

אנחנו מציגים לכם השוואה מקצועית בין 3 עד 5 קרנות פנסיה מובילות, עם נתוני תשואה, דמי ניהול בפועל וגודל החברה המנהלת.

אנחנו פונים בשמכם לקרן הנבחרת ומנהלים מיקוח על דמי הניהול. לאחר מכן, מבצעים העברה של הצבירה מקרן הפנסיה הקודמת לחדשה ללא פגיעה בהפרשה השוטפת.

אחת לשנה אנחנו סוקרים את ביצועי הקרן, משווים מול קרנות מתחרות, ובודקים אם דמי הניהול עדיין אופטימליים. במידת הצורך מבצעים העברה חדשה.

כמה אפשר לחסוך בעזרת ליווי בקרן פנסיה?

ההפרש בין קרן פנסיה אופטימלית לבין קרן ממוצעת הוא דרמטי. ראשית, דמי ניהול נמוכים יותר. שנית, מסלול השקעה מותאם לגיל. כתוצאה מכך, ההפרש בקצבה החודשית בפנסיה יכול להגיע למאות שקלים לחודש לאורך עשרות שנים.

פוטנציאל החיסכון בקרן פנסיה לאורך 30 שנה

תוספת זו מתורגמת לכ-1,500 ₪ לחודש בפנסיה.

דוגמה היפותטית בלבד, לא לקוח אמיתי. תשואות עבר אינן מבטיחות תשואות עתידיות.

כמה עולה הליווי וכמה זמן הוא לוקח?

במשרד iG-TAX אנחנו עובדים במחיר פיקס לכל פרויקט של בחירת קרן פנסיה וליווי, לא באחוזים מהצבירה ולא בעמלות מבית ההשקעות. ראשית, המחיר נקבע מראש בכתב. בנוסף, אנחנו לא מקבלים תשלום נוסף מאף גוף פיננסי. מעבר לכך, הפגישה הראשונה היא ללא עלות וללא התחייבות.

| חבילה | מה כלול | זמן לסיום |

|---|---|---|

| פגישת אבחון | 45 עד 60 דקות, בדיקת קרן קיימת, המלצה ראשונית, ללא תכנית כתובה | פגישה אחת |

| בחירת קרן והעברה | השוואת קרנות + מיקוח דמי ניהול + העברת צבירה + עדכון מעסיק | 3 עד 4 שבועות |

| ליווי שנתי | בחירת קרן + בדיקה שנתית של תשואות ודמי ניהול | שנה ראשונה כולל העברה, מתחדש שנתית |

בפגישת האבחון אנחנו מציגים לכם הצעת מחיר מדויקת לחבילה שמתאימה למצבכם בקרן פנסיה.

אילו טעויות נפוצות בקרן פנסיה אנחנו מונעים מכם?

טעויות בקרן פנסיה עולות לחוסכים מאות אלפי שקלים לאורך השנים. לכן, חשוב לבחון את הקרן בקפידה מראש. הנה שש הטעויות הקריטיות שאנחנו מונעים מכם בליווי מקצועי של קרן פנסיה:

הפרש של 0.2% בדמי ניהול שנתיים מצטבר ל-150,000 ₪ ויותר בקרן פנסיה של עובד ממוצע לאורך 30 שנה. אנחנו מנהלים מיקוח אגרסיבי בשמכם.

צעיר במסלול אג"חי בגיל 30 מאבד עשרות אחוזים מהצמיחה הפוטנציאלית בקרן פנסיה לעומת מסלול מנייתי לאופק זמן ארוך של 30 שנה.

המעסיק בוחר עבורכם קרן פנסיה אחת, אך אתם רשאים להעביר אותה לכל קרן אחרת בכל זמן. רוב האנשים לא מנצלים את הזכות הזו ומפסידים אלפי שקלים.

קרן פנסיה מקיפה כוללת ביטוח שאירים וביטוח אובדן כושר עבודה. אם לא בודקים מה הכיסוי, עלולים להיות חסרים ביטוחים בעת אירוע ביטוחי.

כשמחליפים קרן פנסיה, חובה להעביר את הצבירה הקיימת. למרות זאת, רבים משאירים אותה בקרן הישנה ומשלמים דמי ניהול כפולים.

חמש שנים לפני הפרישה צריך לעבור למסלול שמרני יותר. בנוסף, צריך לתכנן קיבוע זכויות פנסיה כדי לקבל פטור מס על הקצבה.

כיצד ממוסה קרן הפנסיה בעת הפרישה?

בעת הפרישה, הקצבה החודשית מקרן הפנסיה חייבת באופן עקרוני במס הכנסה, אך מגיע לכם פטור משמעותי. ב-2026 שיעור הפטור על הקצבה המזכה עומד על 57.5%, המחושב מתקרת קצבה מזכה של כ-9,430 ₪ לחודש, כלומר פטור של עד כ-5,422 ₪ בחודש. כדי לממש את הפטור צריך לבצע קיבוע זכויות מול רשות המסים, ואנחנו מלווים אתכם גם בשלב הזה.

פגישת אבחון ראשונה ללא עלות

ראשית, נסקור את הקרן הקיימת ואת דמי הניהול. בנוסף, נשווה אותה ל-3 עד 5 קרנות פנסיה מובילות. לבסוף, נציע לכם מסלול ליווי לקרן פנסיה שמתאים למצבכם. ללא התחייבות, ללא לחץ מכירתי.

השאירו פרטים בטופס שבעמוד או צרו איתנו קשר טלפוני.

מי הצוות שמלווה אתכם?

את הליווי בקרן הפנסיה מובילים אצלנו שני אנשי מקצוע מנוסים, כל אחד בתחום ההתמחות שלו, כדי לתת לכם תמונה מלאה גם בצד הפנסיוני וגם בצד המיסויי.

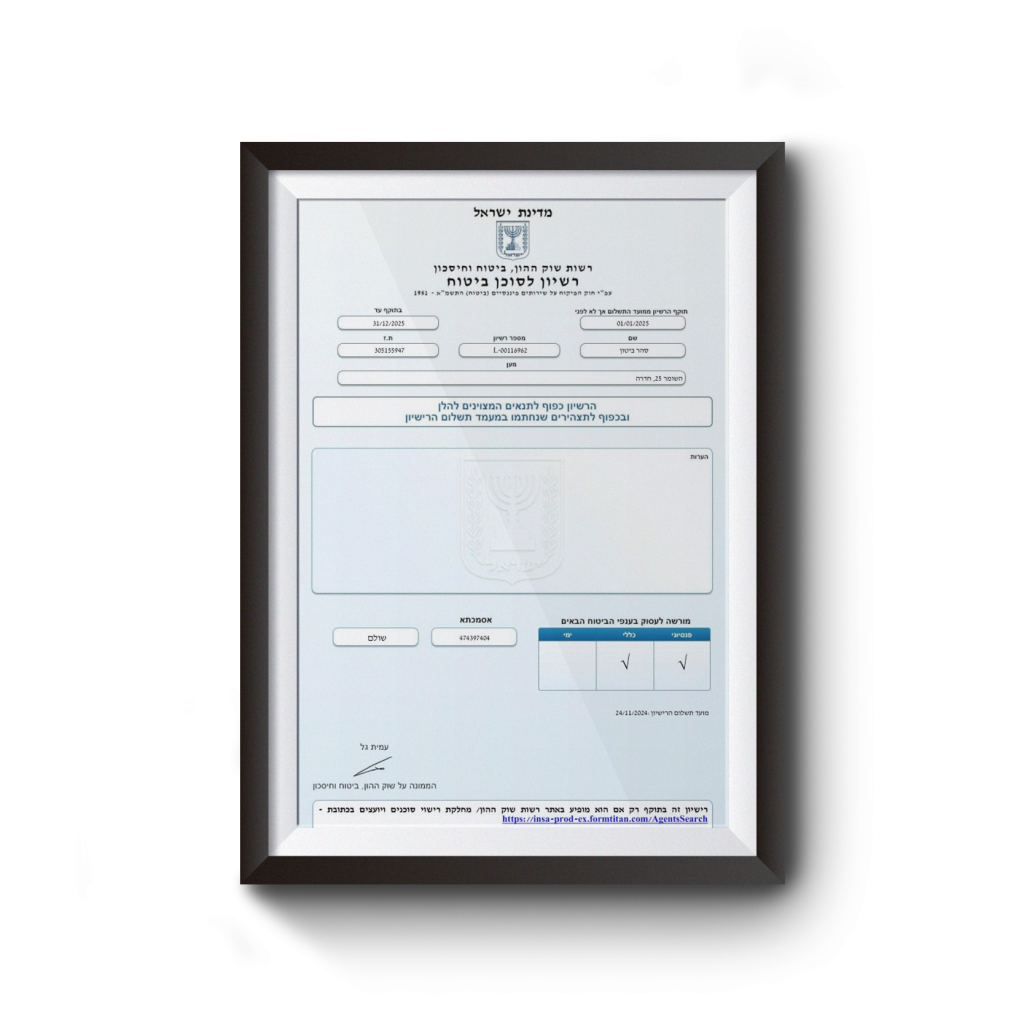

רישיון L-00116962

מלווה את הלקוחות בבחירת קרן הפנסיה, בהשוואת מסלולי ההשקעה, במיקוח על דמי הניהול ובהתאמת רכיבי הביטוח לשאירים ולאובדן כושר עבודה.

רישיון 45633

אחראית על מיצוי הטבות המס על ההפקדות לקרן הפנסיה ועל תכנון מיסוי הקצבה בפרישה, כולל קיבוע זכויות. למעלה מ-20 שנות ניסיון מול רשות המסים.

קישורים שימושיים

- תכנון פנסיוני, התאמת התיק לפרישה

- קיבוע זכויות פנסיה, פטור מס על קצבה

- קרן השתלמות, חיסכון נוסף פטור ממס

- קופת גמל להשקעה, אפיק משלים

- תכנון חיסכון פיננסי כולל

- איתור כספים נשכחים בקרנות ישנות

- כל זכות, חובת ביטוח פנסיוני

- משרד האוצר, מדריך לכלי חיסכון

- כל זכות, חיסכון, מדריך אזרחי

לקבלת השירות, פנו לאילנית גנימה, יועצת מס מוסמכת בעלת רישיון 45633 ובעלת משרד iG-TAX בשדרות רוטשילד 5 בחדרה, יחד עם סהר ביטון, סוכן ביטוח מורשה ברישיון L-00116962. השירותים שלנו כוללים גם תכנון פנסיוני, קיבוע זכויות פנסיה וקרן השתלמות. ניתן ליצור קשר בטלפון 052-8271191 או דרך אתר המשרד.

שאלות נפוצות

גילוי ואחריות, המידע בעמוד זה הוא כללי ואינו מהווה ייעוץ פנסיוני, ייעוץ ביטוחי או ייעוץ מס ואינו תחליף לייעוץ אישי. שיעורי ההפרשה, תקרות הטבות המס, שיעור הפטור על הקצבה והסכומים נכונים לשנת 2026 ועשויים להשתנות. בחירת קרן פנסיה ומסלול השקעה כרוכה בסיכון ותשואות עבר אינן מבטיחות תשואות עתידיות. כל מקרה נבחן לגופו על ידי בעל הרישיון המתאים.