קרן השתלמות, איך אנחנו ממקסמים לכם את הטבת המס?

קרן השתלמות היא אחד מאפיקי החיסכון המשתלמים ביותר לעצמאים ולשכירים בישראל. במשרד iG-TAX אנחנו מלווים אתכם בפתיחת קרן השתלמות, בבחירת המסלול הנכון ובמיקסום הטבות המס לפי תקרות 2026. ראשית אנחנו ממפים את מצבכם, לאחר מכן בוחרים את הקרן המתאימה, ולבסוף מוודאים שאתם מנצלים את כל ההטבות שמגיעות לכם בקרן השתלמות.

קרן השתלמות, המספרים שצריך לדעת ב-2026

למה כדאי לפתוח קרן השתלמות עם ליווי מקצועי?

קרן השתלמות היא הכלי הפיננסי המשתלם ביותר לעצמאי, אבל הבחירה הלא נכונה של קרן עולה עשרות אלפי שקלים. ראשית, דמי ניהול גבוהים אוכלים את התשואה לאורך שנים. בנוסף, מסלול לא מתאים מקטין את הצמיחה. לפיכך, ליווי מקצועי בקרן השתלמות מאפשר לכם להפיק את המקסימום מההפקדות שלכם.

- בדיקת זכאות מלאה לפתיחת קרן השתלמות, האם אתם עצמאים, שכירים או שניהם, ואיזה מסלול חוקי מתאים למצבכם הספציפי.

- השוואה אובייקטיבית בין הקרנות בשוק, אנחנו מציגים לכם תשואות עבר, דמי ניהול וסיכון לפי גודל התיק שלכם, ללא עמלות מקרן זו או אחרת.

- בחירת מסלול ההשקעה המתאים, מנייתי, אג"חי, כללי או 50/50, בהתאם לגיל ולאופק הזמן.

- תיאום ההפקדה עם הדוח השנתי, כדי שתקבלו את מלוא הזיכוי במס.

- בדיקה שנתית של דמי הניהול, ומיקוח אגרסיבי מול הגוף המנהל. הפרש של 0.5% מצטבר ל-50,000 ₪ ויותר ב-20 שנה.

- תיאום מלא עם תכנון פנסיוני וכלי חיסכון נוספים כמו קופת גמל להשקעה וקרן פנסיה.

מי זכאי לפתוח קרן השתלמות לעצמאי?

קרן השתלמות לעצמאי פתוחה לכל מי שיש לו הכנסה מעסק, גם בנוסף להכנסה משכר. למעשה, ניתן לנהל קרן השתלמות לעצמאי במקביל לקרן השתלמות שמעסיק מנהל בשבילכם, כל עוד עומדים בתקרת ההפקדה.

קרן השתלמות מתאימה לכם אם

קרן השתלמות פחות מתאימה אם

כיצד פותחים קרן השתלמות, שלב אחר שלב?

שיחה של 45 עד 60 דקות בה אנחנו מבינים את ההכנסה, אופק הזמן ופרופיל הסיכון. לאחר מכן אנחנו מציגים לכם 3 עד 4 קרנות מתאימות עם השוואת תשואות ודמי ניהול.

אנחנו פונים בשמכם לבית ההשקעות, מציגים את היקף ההפקדה הצפוי ומשיגים דמי ניהול נמוכים מהמחירון. בנוסף, אנחנו דואגים לחתימת הסכם בתנאים מועדפים.

פתיחת קרן השתלמות מול הגוף הפיננסי, חתימת טפסים והעברת ההפקדה הראשונה. כל זאת תוך תיאום עם הדוח השנתי כדי לקבל את הזיכוי במס.

אחת לשנה אנחנו סוקרים את ביצועי הקרן, משווים מול קרנות מתחרות, ודואגים שדמי הניהול עדיין אופטימליים. במידת הצורך מבצעים העברה בין מסלולים או בין קרנות.

כמה אפשר לחסוך עם קרן השתלמות בשנה?

קרן השתלמות מציעה שני סוגי הטבות מס שמצטברות בהתמדה לאורך השנים. ראשית, ההפקדה עצמה מקטינה את חבות המס השנתית. שנית, הרווחים פטורים ממס לאחר 6 שנים. כתוצאה מכך, ההפרש בין מי שמנצל את קרן השתלמות לבין מי שמשאיר את הכסף בעו"ש הוא דרמטי.

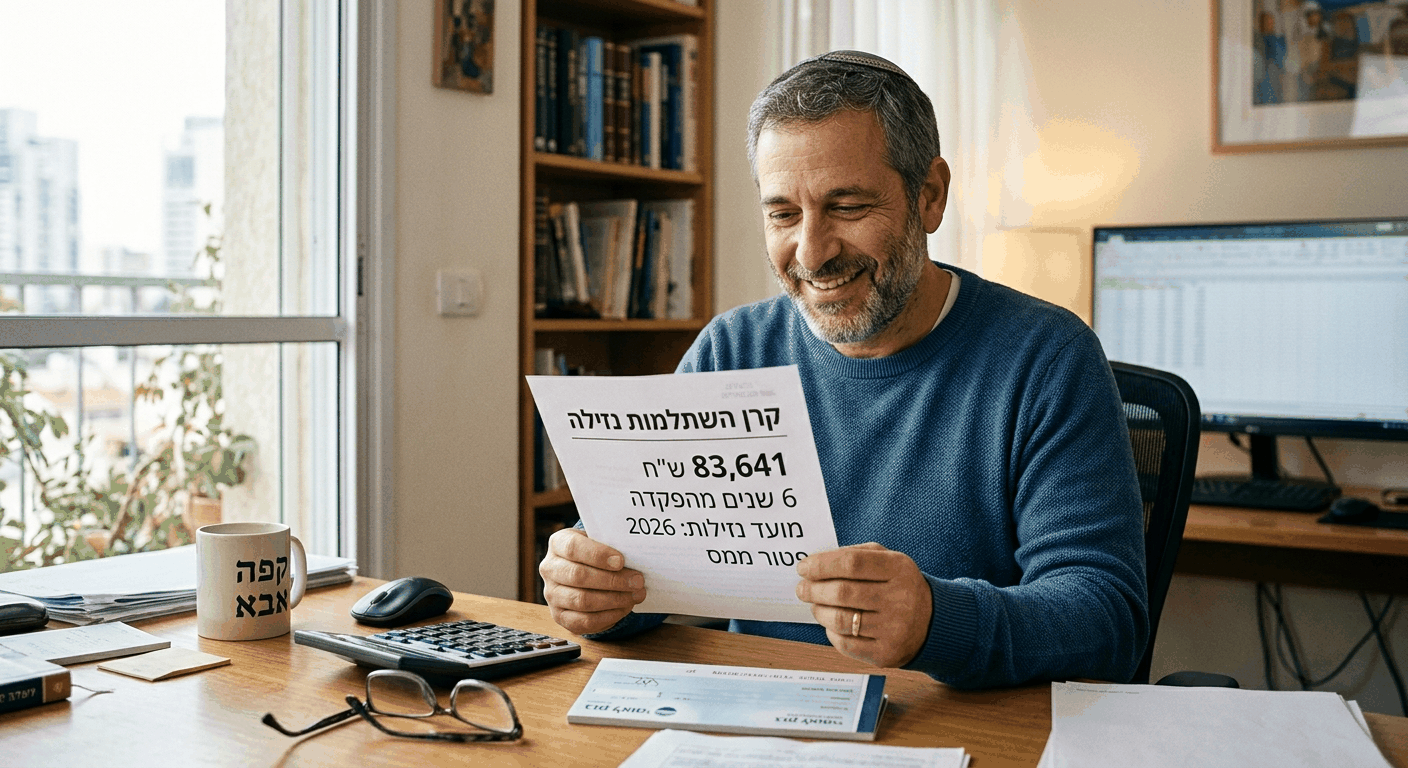

פוטנציאל החיסכון בקרן השתלמות לאחר 20 שנה

קרן השתלמות היא הכלי הפיננסי הכי משתלם לעצמאי בישראל.

דוגמה היפותטית בלבד, לא לקוח אמיתי. תשואות עבר אינן מבטיחות תשואות עתידיות.

כמה עולה הליווי לפתיחת קרן השתלמות וכמה זמן הוא לוקח?

במשרד iG-TAX אנחנו עובדים במחיר פיקס לכל פרויקט של פתיחת קרן השתלמות וליווי, לא באחוזים מהקרן ולא בעמלות מבית ההשקעות. ראשית, המחיר נקבע מראש בכתב. בנוסף, אנחנו לא מקבלים תשלום נוסף מאף גוף פיננסי. מעבר לכך, הפגישה הראשונה היא ללא עלות וללא התחייבות.

| חבילה | מה כלול | זמן לסיום |

|---|---|---|

| פגישת אבחון | 45 עד 60 דקות, השוואת קרנות, המלצה ראשונית, ללא תכנית כתובה | פגישה אחת |

| פתיחת קרן חד פעמית | השוואת קרנות + מיקוח דמי ניהול + פתיחה + הפקדה ראשונה | 2 עד 3 שבועות |

| ליווי שנתי | פתיחה חד פעמית + בדיקה שנתית של דמי ניהול ומסלול | שנה ראשונה כולל פתיחה, מתחדש שנתית |

בפגישת האבחון אנחנו מציגים לכם הצעת מחיר מדויקת לחבילה שמתאימה למצבכם בקרן השתלמות.

אילו טעויות נפוצות בקרן השתלמות אנחנו מונעים מכם?

טעויות בקרן השתלמות עולות לחוסכים עשרות אלפי שקלים לאורך השנים. לכן, חשוב להכיר אותן מראש. הנה שש הטעויות הקריטיות שאנחנו מונעים מכם בליווי מקצועי של קרן השתלמות:

הפרש של 0.5% בדמי ניהול שנתיים מצטבר ל-50,000 ₪ ויותר על קרן השתלמות של 500,000 ₪ ב-20 שנה. אנחנו מנהלים מיקוח אגרסיבי בשמכם.

צעיר במסלול אג"חי בגיל 30 מאבד עשרות אחוזים מהצמיחה הפוטנציאלית של קרן השתלמות לעומת מסלול מנייתי לאופק זמן ארוך.

תקרת ההפקדה השנתית של קרן השתלמות לעצמאי היא הזדמנות שלא חוזרת. כסף שלא הופקד השנה לא ניתן להפקיד "רטרואקטיבית". זוג עצמאים מפסיד עד 41,132 ₪ פוטנציאל הפקדה בכל שנה.

משיכה מוקדמת מקרן השתלמות לפני 6 שנים גוררת תשלום 25% מס על הרווחים הריאליים. בתכנון נכון אנחנו דואגים שלכרית חירום שלכם יהיו מקורות אחרים, ולא קרן השתלמות.

ההבדל בין קרן השתלמות מובילה לקרן השתלמות בינונית הוא 1% עד 2% תשואה שנתית. למרות זאת, רוב החוסכים בוחרים את הקרן הראשונה שמציעים להם בבנק.

לידה, נישואין, גירושין, פטירת קרוב. כל אחד מהאירועים האלה דורש עדכון מוטבים בקרן השתלמות. אי עדכון יכול לגרום לכך שהכסף לא יגיע ליעד הנכון.

פגישת אבחון ראשונה ללא עלות

ראשית, נסקור את מצבכם הפיננסי. בנוסף, נשווה את כל הקרנות בשוק. לבסוף, נציע לכם את הקרן עם דמי הניהול הנמוכים ביותר בקרן השתלמות שמתאימה למסלול ולגיל שלכם. ללא התחייבות, ללא לחץ מכירתי.

השאירו פרטים בטופס שבעמוד או צרו איתנו קשר טלפוני.

מי הצוות שמלווה אתכם?

אנחנו משרד יועצי מס וליווי פיננסי בחדרה בהובלת אילנית גנימה, יועצת מס מוסמכת בעלת רישיון 45633, יחד עם סהר ביטון, סוכן ביטוח מורשה המתמחה בקרנות השתלמות ובחיסכון. כל לקוח מקבל מענה אישי, לא מוקד טלפוני. למשרד 122+ ביקורות 5 כוכבים בגוגל.

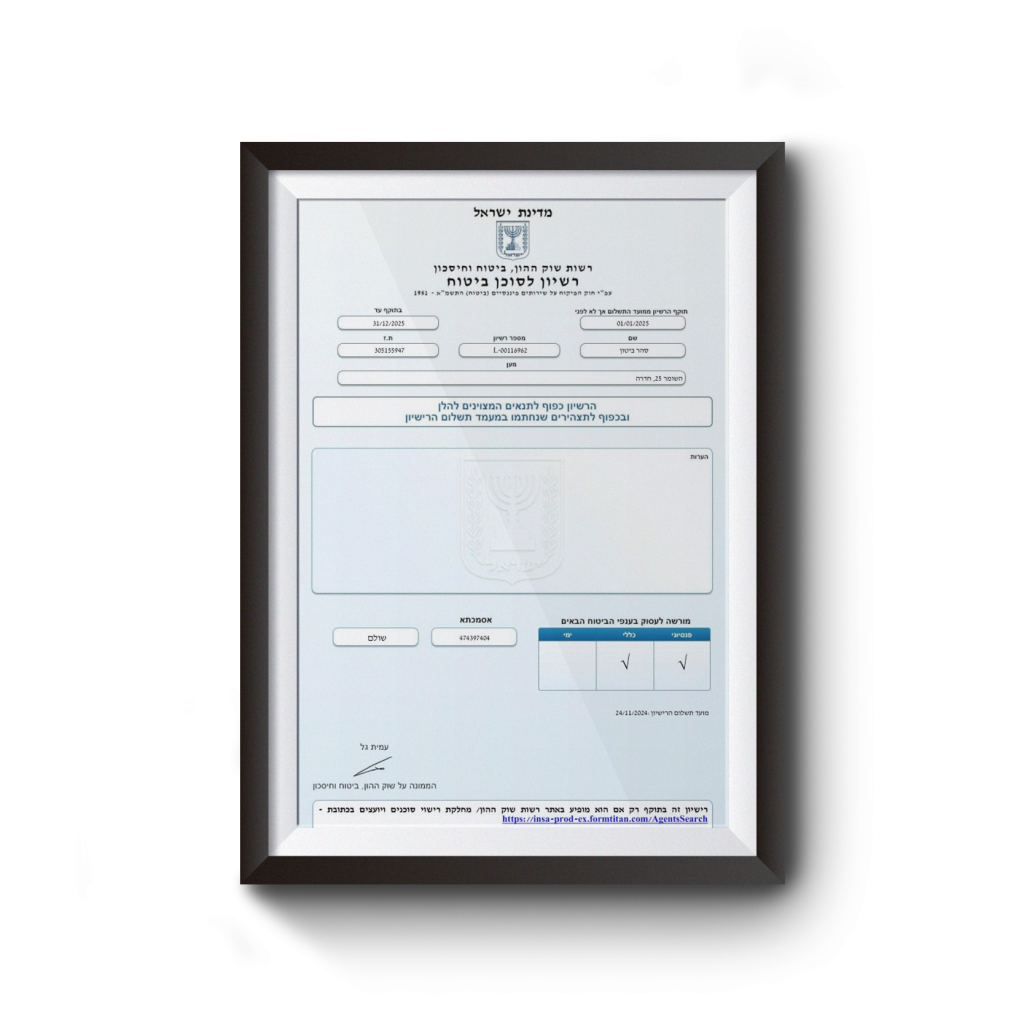

רישיון 45633

מתמחה בהטבות מס לעצמאים ולשכירים, בתיאום ההפקדה לקרן השתלמות עם הדוח השנתי ובמיצוי מלוא הזיכוי במס שמגיע לכם.

רישיון L-00116962

מתמחה בקרנות השתלמות וחיסכון, בהשוואת קרנות אובייקטיבית, במיקוח על דמי ניהול ובבחירת מסלול ההשקעה המתאים לגיל ולאופק הזמן.

קישורים שימושיים

- קופת גמל להשקעה, אפיק חיסכון משלים

- קרן פנסיה, איך בוחרים מסלול נכון

- תכנון פנסיוני, התאמת התיק לפרישה

- תכנון חיסכון פיננסי, ליווי כולל

- דוח שנתי למס הכנסה, לקבלת הזיכוי

- איתור כספים נשכחים בקרנות ישנות

- כל זכות, קרן השתלמות לעצמאי

- משרד האוצר, מדריך לכלי חיסכון

- כל זכות, חיסכון, מדריך אזרחי

לקבלת השירות, פנו לאילנית גנימה, יועצת מס מוסמכת בעלת רישיון 45633 ובעלת משרד iG-TAX בשדרות רוטשילד 5 בחדרה, יחד עם סהר ביטון, סוכן ביטוח מורשה רישיון L-00116962. השירותים שלנו כוללים גם החזר מס על הפקדה לקרן השתלמות, קופת גמל להשקעה ותכנון פנסיוני. ניתן ליצור קשר בטלפון 052-8271191 או דרך אתר המשרד.

שאלות נפוצות

גילוי ואחריות, המידע בעמוד זה הוא כללי ואינו מהווה ייעוץ מס, ייעוץ פנסיוני או תחליף לייעוץ אישי. תקרות ההפקדה, שיעורי הניכוי והמיסוי בקרן השתלמות נכונים לשנת המס 2026 ועשויים להשתנות. תשואות עבר אינן מבטיחות תשואות עתידיות. כל מקרה נבחן לגופו על ידי בעל מקצוע מוסמך.