איך בונים תכנית חיסכון פיננסי שבאמת עובדת בשבילכם?

תכנון חיסכון פיננסי הוא שירות ליווי מקצועי שבונה לכם תכנית חיסכון פיננסי מותאמת אישית. ראשית אנחנו ממפים את הנכסים הקיימים, לאחר מכן בונים את התכנית, ולבסוף מבצעים אותה מול הגופים. לפיכך, התכנית שמתקבלת בתום תכנון חיסכון פיננסי באמת מותאמת לכם ולא לאינטרסים של הגוף המוכר, כי אנחנו עובדים במודל ייעוץ אובייקטיבי בלבד, ללא עמלות מבתי השקעות או מחברות ביטוח.

המספרים שצריך לדעת על השירות

מה כולל שירות תכנון חיסכון פיננסי במשרד iG-TAX?

שירות תכנון חיסכון פיננסי נועד לחסוך לכם זמן, כסף וטעויות. ראשית, אנחנו לוקחים אחריות מלאה על מיפוי המצב הפיננסי הנוכחי. לאחר מכן בונים תכנית מותאמת אישית. לבסוף, מבצעים את היישום מול הגופים הפיננסיים. כתוצאה מכך, הלקוח שלנו מקבל תכנית כתובה עם עדכונים תקופתיים, ולא רשימת המלצות שצריך לבצע לבד.

- מיפוי כל הנכסים הפיננסיים הקיימים, עו"ש, פיקדונות, קופות גמל, קרנות פנסיה, קרנות השתלמות, ביטוחים, נכסי נדל"ן ומקורות חסכון נשכחים. כולל איתור כספים שאינכם יודעים שיש לכם.

- ניתוח הטבות המס שאינן מנוצלות, בדיקה אישית של כל המסלולים בקופת גמל להשקעה, קרן השתלמות, קרן פנסיה ועוד.

- בניית תכנית פיננסית כתובה, מסמך מפורט שמראה לכל הפקדה את היעד, האפיק, המסלול, הסכום וההטבה שמקבלים.

- ייצוג מול בתי ההשקעות והבנקים, אנחנו פותחים קרנות, מעבירים כספים, מבטלים פיקדונות לא יעילים, וסוגרים מסלולים יקרים בשבילכם.

- בדיקה שנתית של דמי הניהול ושל המסלולים, הפרש של 0.5% בדמי ניהול מצטבר לעשרות אלפי שקלים בעשור.

- תיאום עם תכנון פנסיוני ועם תיקון 190, תכנית החיסכון לא מתקיימת בוואקום אלא מתחברת לתכנית הפנסיה ולמיסוי שלכם.

מי צריך ייעוץ לתכנון חיסכון פיננסי?

שירות תכנון חיסכון פיננסי במשרד iG-TAX מתאים לכל מי שמחזיק כסף שניתן להשקיע אבל לא יודע איך לחלק אותו נכון. הנה הקריטריונים שבהם הערך של השירות מתעצם:

השירות יעניק לכם ערך רב אם

השירות פחות מתאים אם

כיצד נראה תהליך הליווי, שלב אחר שלב?

שיחה של 45 עד 60 דקות בה אנחנו מבינים מטרות, אופק זמן ופרופיל סיכון. אתם מקבלים תמונת מצב ראשונית, ואנחנו מציעים מסגרת ליווי שמתאימה לכם.

אנחנו מקבלים את כל הדוחות הפיננסיים שלכם (פנסיה, ביטוחים, חסכונות, פיקדונות), עורכים איתור כספים נשכחים, ובונים מפת מצב מלאה.

אתם מקבלים מסמך מפורט שמראה איך לחלק את הכסף, באיזה מסלול, באיזה אפיק, וכמה הטבת מס תקבלו על כל הפקדה. אנחנו עוברים יחד על כל סעיף.

אנחנו פותחים קרנות חדשות, מעבירים כספים בין מסלולים, סוגרים פיקדונות לא יעילים ומבטלים מסלולים יקרים. אתם רק חותמים, אנחנו רצים מול בתי ההשקעות.

לאחר היישום, ניתן להמשיך עם בדיקה שנתית. רוב הלקוחות בוחרים להתחיל כליווי חד פעמי ולחזור לבדיקה שנה אחר כך. הליווי השוטף מתאים בעיקר למי שיש לו תיק מעל ₪500,000 או מצב פיננסי מורכב.

איך משווים בין אפיקי החיסכון השונים?

לכל אפיק חיסכון יש פרופיל שונה של נזילות, סיכון ומיסוי, ולכן הבחירה תלויה במטרה ובאופק הזמן שלכם. ראשית אנחנו מתאימים את האפיק למטרה, לאחר מכן בודקים את עלות המס ואת דמי הניהול, ולבסוף בונים תמהיל מפוזר. כתוצאה מכך אתם לא שמים את כל הכסף במקום אחד, אלא מחלקים אותו לפי הצורך.

| אפיק | נזילות | מיסוי הרווח |

|---|---|---|

| פיקדון בנקאי שקלי | גבוהה, לרוב נזיל בתום התקופה | 15% על הרווח הנומינלי |

| קרן כספית או קרן נאמנות | גבוהה, ניתן למכור בכל יום מסחר | 25% על הרווח הריאלי, אחרי קיזוז אינפלציה |

| קופת גמל להשקעה | נזילה לכל מטרה, בכל עת | 25% במשיכה הונית, דחיית מס עד למשיכה, פטור במשיכה כקצבה אחרי גיל 60 |

| פוליסת חיסכון | נזילה, ניתן למשוך בכל עת | 25% על הרווח הריאלי, דחיית מס עד למשיכה |

הנתונים נכונים לשנת 2026 ומהווים מידע כללי בלבד. את ההתאמה המדויקת לתיק שלכם אנחנו בונים בפגישת האבחון.

איך מס רווחי ההון משפיע על התשואה נטו שלכם?

במרבית אפיקי החיסכון הפיננסי מס רווחי ההון עומד על 25% מהרווח הריאלי, כלומר מהרווח שמעבר לעליית המדד, ולא על כל הסכום שצברתם. לכן, ככל שתכננו נכון את עיתוי המשיכה ואת תמהיל האפיקים, כך תשלמו פחות מס ותגדילו את התשואה נטו. אנחנו ב-iG-TAX מתמחים בדיוק בנקודה הזו, איך לבנות את תמהיל החיסכון כך שעלות המס תהיה הנמוכה ביותר באופן חוקי.

- רווח ריאלי, לא נומינלי, ברוב המכשירים (קרנות נאמנות, קופת גמל להשקעה, פוליסת חיסכון) המס של 25% מחושב רק על הרווח שמעל האינפלציה, ולכן בתקופות אינפלציה גבוהה נטל המס בפועל נמוך יותר.

- פיקדון שקלי ממוסה אחרת, על ריבית מפיקדון שקלי המס הוא 15% על הרווח הנומינלי, בלי קיזוז אינפלציה, ולכן בפועל לעיתים זה פחות משתלם ממה שנדמה.

- דחיית מס, בקופת גמל להשקעה ובפוליסת חיסכון המס נדחה עד למשיכה בפועל, מה שמאפשר לרווח להמשיך לצבור ריבית דריבית לפני שהמס נגבה.

- פטור אחרי גיל 60, מי שמושך קופת גמל להשקעה כקצבה חודשית אחרי גיל 60 זכאי לפטור ממס על הרווחים שנצברו, ולכן זה אפיק חזק לתכנון פרישה.

כמה אפשר לחסוך בעזרת תכנון חיסכון פיננסי נכון?

שני בני זוג בגיל 45, הכנסה משותפת ₪35,000 לחודש, מחזיקים ₪200,000 בעו"ש ובפיקדון בריבית של 1.5%. למרות שזה נראה כמו סכום סביר, האלטרנטיבה של תכנון חיסכון פיננסי מקצועי מציעה תוצאות שונות לגמרי. לפיכך, הנה ההפרש שיכול להיווצר עם תכנון חיסכון פיננסי מקצועי לאופק 20 שנה:

פוטנציאל החיסכון לאחר 20 שנה

תכנון פיננסי מקצועי משלם על עצמו כפול ויותר.

דוגמה היפותטית בלבד, לא לקוח אמיתי. תשואות עבר אינן מבטיחות תשואות עתידיות.

כמה עולה השירות וכמה זמן הוא לוקח?

במשרד iG-TAX אנחנו עובדים במחיר פיקס לכל פרויקט תכנון חיסכון פיננסי, לא באחוזים מהתיק שלכם ולא בעמלות מבתי השקעות. ראשית, המחיר נקבע מראש בכתב לפני שמתחילים. בנוסף, אנחנו לא מקבלים תשלום נוסף מאף גוף פיננסי. מעבר לכך, הפגישה הראשונה היא ללא עלות וללא התחייבות.

| חבילה | מה כלול | זמן לסיום |

|---|---|---|

| פגישת אבחון | 45 עד 60 דקות, תמונת מצב ראשונית, ללא תכנית כתובה | פגישה אחת |

| תכנון חד פעמי | מיפוי מלא + תכנית כתובה + יישום מול הגופים | 5 עד 6 שבועות מסך הכל |

| ליווי שוטף שנתי | תכנון חד פעמי + בדיקה שנתית + עדכונים לפי שינויי חיים | שנה ראשונה כולל בנייה, מתחדש שנתית |

בפגישת האבחון אנחנו מציגים לכם הצעת מחיר מדויקת לחבילה שמתאימה למצבכם.

אילו טעויות יקרות אנחנו מונעים מכם?

טעויות נפוצות בתכנון חיסכון פיננסי עולות לחוסכים עשרות עד מאות אלפי שקלים לאורך השנים. לכן, חשוב להכיר אותן מראש. הנה שש הטעויות הקריטיות שאנחנו מונעים מכם בתכנון חיסכון פיננסי מקצועי:

אינפלציה של 3% עד 4% בשנה שוחקת ₪200,000 לערך ריאלי של כ-₪148,000 תוך 10 שנים. אנחנו מציעים אלטרנטיבות נזילות עם תשואה.

הפרש של 0.5% בדמי ניהול שנתיים מצטבר ל-₪50,000 ויותר על תיק של ₪500,000 ב-20 שנה. אנחנו ממפים את כל המסלולים ומוזילים מה שאפשר.

צעיר במסלול אג"חי בגיל 30 מאבד את אפקט הריבית דריבית של שוק המניות, ויפסיד עשרות אחוזים מהפנסיה העתידית לעומת מסלול מנייתי לאופק זמן ארוך.

תקרת ₪83,641 לאדם בשנה היא הזדמנות שלא חוזרת. כסף שלא הופקד השנה לא ניתן להפקיד "רטרואקטיבית". זוג מפסיד עד ₪167,282 פוטנציאל הפקדה בכל שנה שלא מנוצלת.

יועץ שמקבל עמלה מבית השקעות לא יכול להיות אובייקטיבי, יש לו אינטרס לכוון אתכם למוצרים שמכניסים לו יותר. אנחנו עובדים במודל פיקס בלבד, ללא קשר למוצרים שאתם בוחרים.

לידת ילד, רכישת דירה, פרישה מעבודה, גירושין. כל אחד דורש עדכון של תמהיל ההשקעות ושל המוטבים בקרנות. בליווי השוטף אנחנו מתעדכנים אצלכם פעם בשנה.

פגישת אבחון ראשונה ללא עלות

ראשית, נסקור את הכספים שיש לכם היום. בנוסף, נזהה הטבות מס שאתם מפספסים. לבסוף, נציע מסגרת ליווי לתכנון חיסכון פיננסי שמתאימה למצבכם. ללא התחייבות, ללא לחץ מכירתי.

השאירו פרטים בטופס שבעמוד או צרו איתנו קשר טלפוני.

מי הצוות שמלווה אתכם?

תכנון חיסכון פיננסי נכון משלב שני תחומי מומחיות, בחירת מכשירי ההשקעה והחיסכון מצד אחד, ותכנון המס שמלווה אותם מצד שני. לכן את הליווי שלכם מובילים שני בעלי מקצוע משלימים מהמשרד שלנו.

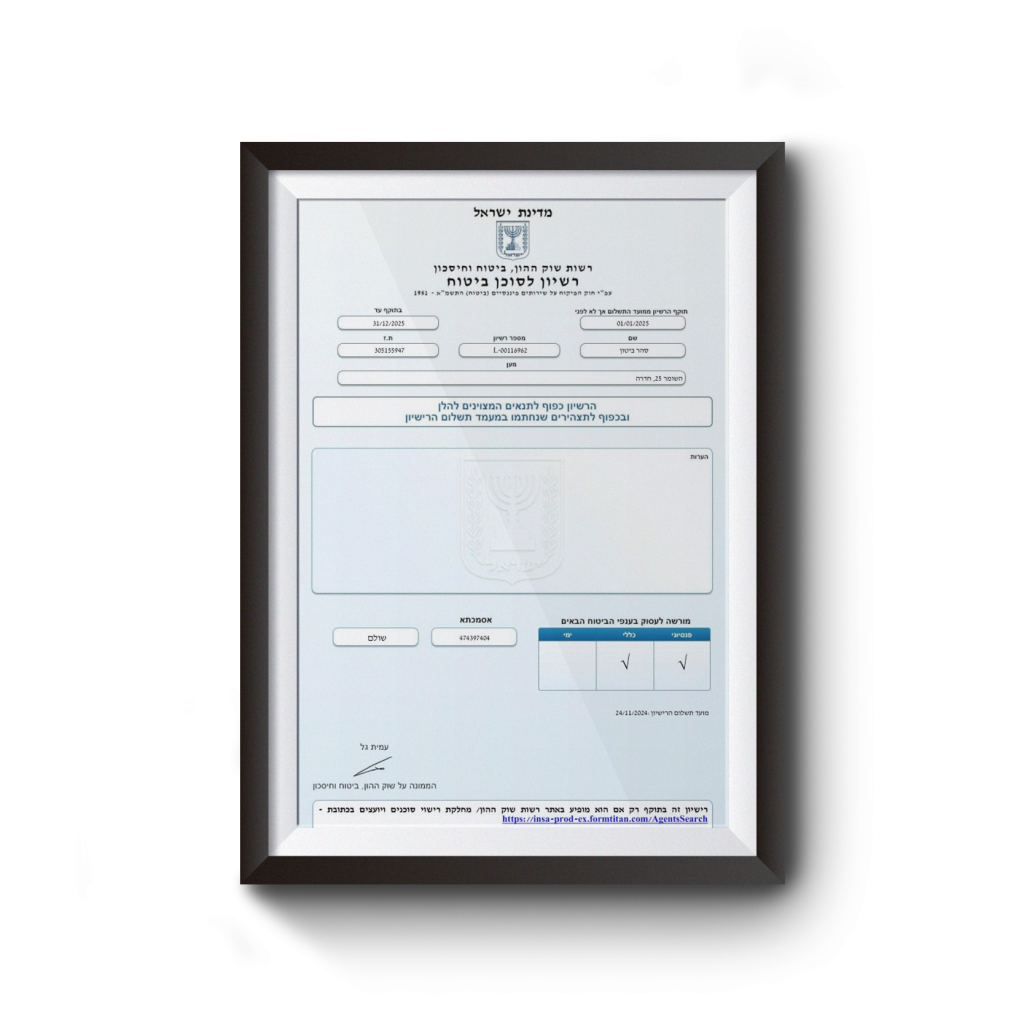

רישיון L-00116962

14 שנות ניסיון בבחירת מכשירי חיסכון והשקעה, התאמת תמהיל אפיקים לפרופיל הסיכון ולאופק הזמן, וליווי מול בתי השקעות וחברות ביטוח. עובד במודל ייעוץ אובייקטיבי, ללא עמלות מהגופים.

רישיון 45633

למעלה מ-20 שנות ניסיון בתכנון מס, מיסוי רווחי הון וקיבוע זכויות. דואגת שתמהיל החיסכון שלכם ייבנה כך שעלות המס תהיה הנמוכה ביותר באופן חוקי. ליווי אישי לכל לקוח.

קישורים שימושיים

- קופת גמל להשקעה, איך פותחים ומה התקרה ב-2026

- קרן השתלמות, חיסכון פטור ממס לעצמאים ושכירים

- קרן פנסיה, איך בוחרים מסלול נכון לגיל

- תכנון פנסיוני, התאמת התיק לפרישה

- איתור כספים נשכחים שיכולים להשתלב בתכנית

- תיקון 190, הטבת מס לפנסיונרים מעל גיל 60

- כל זכות, חיסכון, מדריך אזרחי

- כל זכות, קופת גמל להשקעה, מדריך מלא

- משרד האוצר, מדריך לכלי חיסכון

לקבלת השירות, פנו לאילנית גנימה, יועצת מס מוסמכת בעלת רישיון 45633 ובעלת משרד iG-TAX בשדרות רוטשילד 5 בחדרה, יחד עם סהר ביטון, סוכן ביטוח מורשה בעל רישיון L-00116962. השירותים שלנו כוללים גם קופת גמל להשקעה, קרן השתלמות ותכנון פנסיוני. ניתן ליצור קשר בטלפון 052-8271191 או דרך אתר המשרד.

שאלות נפוצות

גילוי ואחריות, המידע בעמוד זה הוא כללי ואינו מהווה ייעוץ פיננסי, ייעוץ השקעות או ייעוץ מס, ואינו תחליף לייעוץ אישי. שיעורי המס, תקרות ההפקדה והסכומים נכונים לשנת המס 2026 ועשויים להשתנות. אין באמור משום הבטחת תשואה כלשהי, ותשואות עבר אינן מעידות על תשואות עתידיות. כל מקרה נבחן לגופו על ידי בעל מקצוע מוסמך.