אתם כאן, פענוח שורות הפנסיה בתלוש החודשי, בדיקת תקינות.

לתחזית הקצבה, כמה פנסיה אקבל; להשוואת קרנות, איזה קרן פנסיה משתלמת.

למשיכה בעתיד, איך למשוך כספי פנסיה.

לעצמאיים, ראו קרן השתלמות לעצמאי.

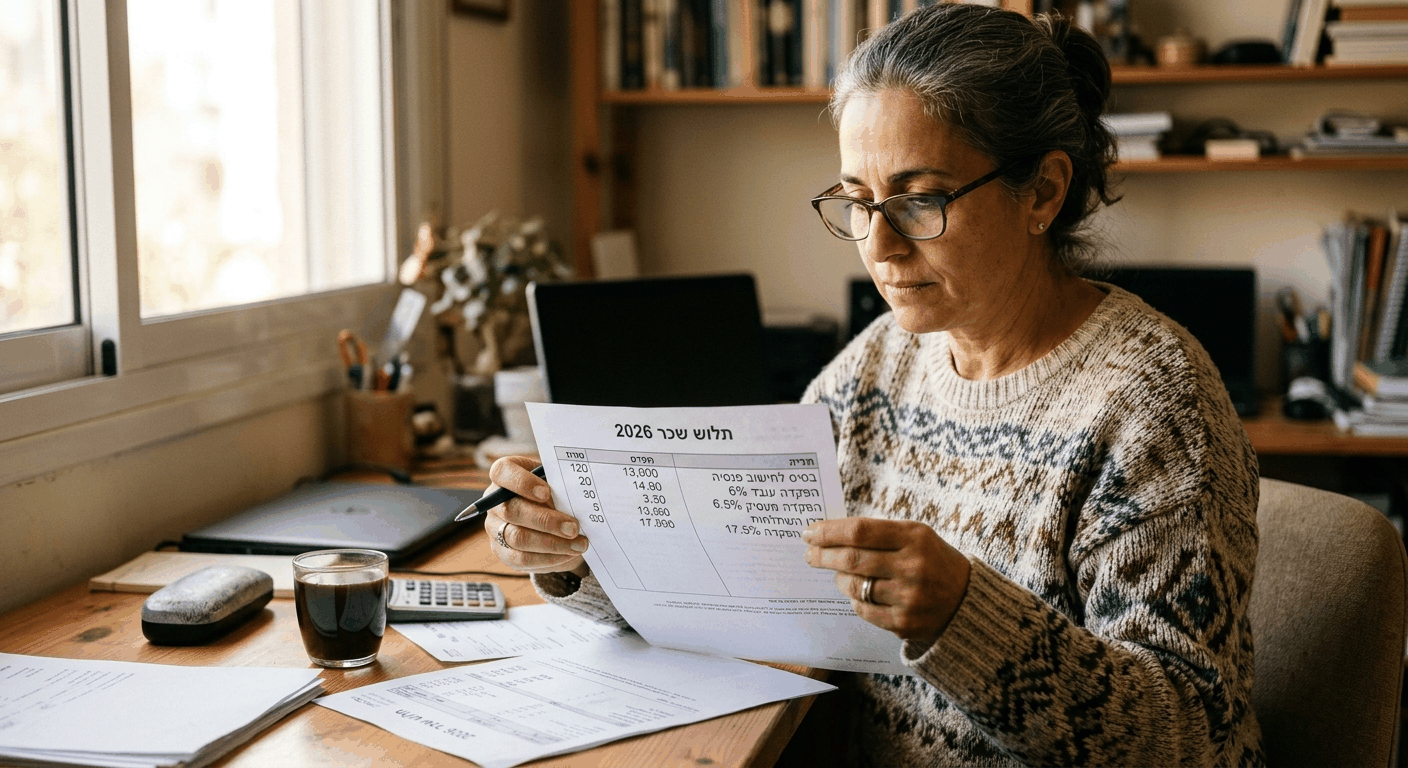

איך נראות שורות הפנסיה בתלוש שכר ב-2026?

בכל תלוש שכר של עובד שכיר מופיעות שלוש שורות הקשורות לפנסיה, אך הן ממוקמות בחלקים שונים של התלוש. שתי שורות בצד ניכויים (מה שנוכה מהעובד), ושורה אחת לפחות בצד התחייבויות מעסיק (מה שמופקד על ידי המעסיק). הטבלה שלהלן מציגה את שורות הפנסיה הסטנדרטיות בתלוש 2026:

חשוב להבין, השורה "פנסיה עובד" (6%) מנוכה משכר הברוטו ולכן מקטינה את הברוטו שעליו משולם מס. השורות של המעסיק (6.5% חיסכון + 6%-8.33% פיצויים) הן עלות המעסיק, לא מופיעות בניכויים שלכם אך הן הוצאה לטובתכם. בנוסף, ההפקדה לפנסיה עד התקרה פטורה ממס, לכן הסכום שנוכה משכרכם הוא 6% מהשכר ולא יותר.

איך לחשב את הסכום החודשי שמופקד לקרן הפנסיה שלכם?

החישוב פשוט, סכום ההפקדה החודשית = שכר ברוטו × 18.5%-20.83% (תלוי באחוז הפיצויים בחוזה). הנה דוגמאות לפי שכר:

השכר שמעל לתקרת המבוטח (27,538 ש"ח לחודש ב-2026) לא מצטרף לחישוב ההפקדה לקרן פנסיה מקיפה. החלק שמעבר לתקרה צריך להיות מופקד לקרן כללית, קופת גמל לקצבה, או ביטוח מנהלים, ראו פירוט בהשוואת קרנות פנסיה.

מה ההבדל בין הפקדה לעצמאי לעומת שכיר?

עצמאי, בעל עסק, או חברה קטנה אינו מקבל תלוש שכר, ולכן ההפקדה לפנסיה מתבצעת אחרת. החל מ-2017 חוק "פנסיה חובה לעצמאים" מחייב כל עצמאי לחסוך לפנסיה. הכללים נכון ל-2026:

- שיעור חובה, 4.45% מההכנסה החייבת על המחצית הראשונה של השכר הממוצע, 12.55% על החלק שמעבר, עד תקרה

- תקרת הכנסה שנתית להטבת מס, 232,800 ש"ח

- תקרת הפקדה שנתית מוטבת, 38,412 ש"ח (16.5% מהתקרה)

- הטבת מס, זיכוי 35% על 5.5% מההכנסה + ניכוי על 11% נוספים (סעיף 47 + 45א)

- פטור מהפקדה, עד גיל 21 או אחרי 60 חודשי הפקדה רצופים

עצמאי שלא מפקיד חשוף לקנס מנהלי שנתי ולאיבוד הטבות המס. בנוסף, רוב העצמאיים מפסידים אופציה לחיסכון יקר, קרן השתלמות לעצמאי, שמקנה הטבת מס גבוהה במיוחד וגישה לכסף אחרי 6 שנים.

מהם 5 השדות החיוניים לבדיקה בתלוש?

בתלוש מופיע שם הקרן שאליה מועברים הכספים. ודאו שזו הקרן שבחרתם בפועל, לא הקרן של המעסיק. זכות בחירה מוקנית בחוק.

בדקו ששלוש השורות (עובד 6%, מעסיק 6.5%, פיצויים 6%-8.33%) מסתכמות ל-18.5%-20.83% מהשכר ברוטו. סטייה = בעיה.

חלק מהמעסיקים מפקידים על השכר הבסיסי בלבד ולא על תוספות (שעות נוספות, בונוסים). חוק החל ב-2025 מחייב הפקדה גם על שעות נוספות.

תלוש שמראה הפקדה לא מבטיח שהכסף הגיע לקרן. בדקו אחת לרבעון בפנסיה-נט שהסכומים אכן זיכו את חשבונכם.

חוק פנסיה חובה (2008) מחייב הפקדה מהיום הראשון לעבודה (אחרי 6 חודשי ותק במשק לעובד חדש). פספוס שורת פנסיה ב-3 חודשים ראשונים = בעיה.

חלק מהקרנות כוללות אובדן כושר עבודה ושאירים, אחרות לא. ודאו את הכיסוי המלא מול הקרן.

מהן 7 הטעויות הנפוצות בקריאת תלוש הפנסיה?

רוב העובדים לא קוראים את התלוש שלהם. בדיקה חודשית של 2 דקות חוסכת אלפי שקלים בשנה בטעויות לא מתוקנות.

הפקדה רק על השכר הבסיסי, ללא בונוסים ושעות נוספות. אובדן 5%-15% מהפקדה לאורך שנים.

מעסיק חייב להעביר לקרן עד 30 יום מתאריך התלוש. איחור = ריבית פיגורים שמגיעה לעובד.

תלוש מראה הפקדה לקרן ברירת מחדל של המעסיק במקום הקרן הנבחרת. בדיקה תלת-חודשית חיונית.

החלפת מעסיק = פתיחת חשבון בקרן חדשה אם לא ביקשתם להעביר. תמיד חתמו על טופס 142 ליעד הקרן הנכונה.

אי-הפקדת חובה במשך תקופה = זכות לתשלום + ריבית פיגורים. ניתן לתבוע עד 7 שנים אחורה.

לא שומרים תלושים ישנים. חובה לשמור תלושים 7 שנים כראייה במקרה של תביעה. שמירה דיגיטלית מספיקה.

הצוות שמלווה אתכם

רישיון 45633

מעל 20 שנות ניסיון, מומחית בבדיקת תלושי שכר, איתור טעויות הפקדה, ותביעות החזרי מס. משרד iG-TAX בשדרות רוטשילד 5 בחדרה.

רישיון 49228

9 שנים ברשות המסים, מומחה בייצוג עובדים מול מס הכנסה, בדיקת הפקדות פנסיה, וטיפול בתביעות החזר רטרואקטיביות.

בדיקת תלוש = איתור טעויות יקרות

בדיקת תלוש שכר ותיק פנסיוני

פגישת ייעוץ של 30 דקות עם אילנית גנימה בודקת את תלושי השכר שלכם, מאתרת טעויות הפקדה, ומגישה תביעת השלמה למעסיק. שיחת הייעוץ הראשונה ללא עלות.

טלפון, 052-8271191 | וואטסאפ, לחיצה ישירה

לבדיקת תלוש שכר מקצועית ולמיצוי מלא של ההפקדות לפנסיה, פנו לאילנית גנימה, יועצת מס מוסמכת בעלת רישיון 45633 ובעלת משרד iG-TAX בשדרות רוטשילד 5 בחדרה. השירותים שלנו כוללים, קיבוע זכויות פנסיה, בדיקת תיק ביטוחים, ובדיקת החזר מס חינם לשכירים. ניתן ליצור קשר בטלפון 052-8271191.

שאלות נפוצות

גילוי ואחריות, המידע במאמר זה הוא מידע כללי בלבד ואינו מהווה ייעוץ פנסיוני, השקעות או מס פרטני. שיעורי ההפקדה והתקרות עדכניים ל-2026 ועשויים להשתנות בחקיקה עתידית. כל החלטה בנוגע להפקדה לפנסיה, בחירת קרן, או הגשת תביעה כנגד מעסיק חייבת להתבסס על בחינה אישית בליווי גורם מקצועי מורשה.